Tesla는 더 이상 자동차 회사가 아니다 — 1분기 실적이 증명한 '체질 변화'

테슬라가 2026 회계연도 1분기 실적을 발표했습니다. 이번 분기에 테슬라는 주요 지표 대부분에서 월가의 전망치를 웃도는 호실적을 기록했습니다. 시장이 이번 실적 발표에 크게 주목하는 이유는 명확했습니다. 단순한 분기 성과를 확인하는 자리가 아니었기 때문입니다.

테슬라가 2026 회계연도 1분기 실적을 발표했습니다. 이번 분기에 테슬라는 주요 지표 대부분에서 월가의 전망치를 웃도는 호실적을 기록했습니다

시장이 이번 실적 발표에 크게 주목하는 이유는 명확했습니다.

단순한 분기 성과를 확인하는 자리가 아니었기 때문입니다.

현재 테슬라는 기존 자동차 제조사를 넘어 ‘AI ·로보틱스 기업’으로 진화하는 중요한 전환점에 서 있습니다.

일론 머스크가 직접 주재한 콘퍼런스 콜은 이러한 기업 체질의 변화를 뚜렷하게 보여주었습니다.

로보 택시 사업 확장과 자율주행 소프트웨어(FSD) 전략 변화,

휴머노이드 로봇 ‘옵티머스’의 생산 준비와 자체 반도체 개발 현황,

그리고 연간 250억 달러가 넘는 사상 최대 규모의 설비 투자 계획까지 모두 공개됐습니다.

본지는 이날 공개된 공시 자료와 콘퍼런스 콜의 핵심 내용을 아래와 같이 정리하고 분석했습니다.

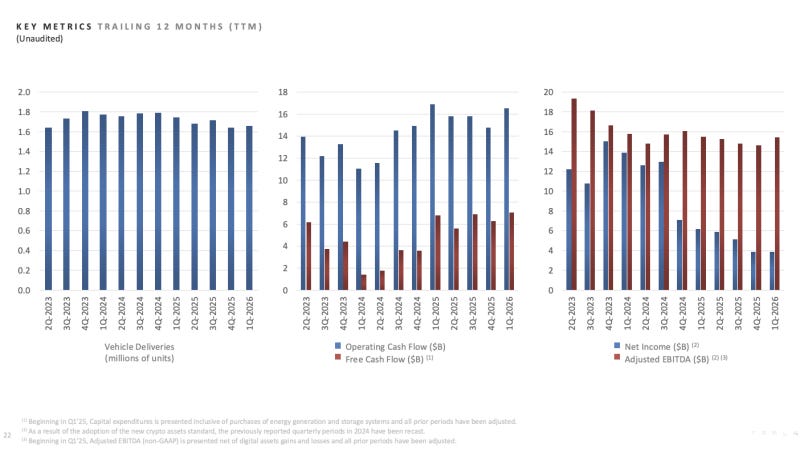

1분기 어닝 서프라이즈…영업이익 예상치의 ‘2배’, 잉여현금흐름은 흑자 전환

FSD 구독자 128만 명, 1년 새 51% 급증…”자동차는 수단, FSD가 본업”

올해 250억 달러 ‘베팅’… AI ·반도체·로봇, 3대 축으로 미래 건다

이 내용을 중심으로 좀 더 자세히 살펴보겠습니다.

1. 1분기 어닝 서프라이즈…영업이익 예상치의 ‘2배’, 잉여현금흐름은 흑자 전환

이번 분기 테슬라의 실적은 거의 모든 지표에서 월가의 전망치를 크게 웃돌았습니다.

우선 총매출은 224억 달러를 기록했습니다.

시장 예상치(214억 달러)를 약 5% 웃돌고, 지난해 같은 기간보다 16% 증가한 수치였습니다.

부문별로 보면

자동차 매출은 162억 달러,

서비스 및 기타 매출은 37억 달러로 모두 예상치를 넘었습니다.

다만 에너지 생산 및 저장 부문 매출은 24억 달러를 기록해 예상치(29억 달러)에 미치지 못했습니다.

수익성 개선은 더욱 두드러졌습니다.

매출 총이익률은 21.1%로 시장 전망치를 3.6% 포인트 상회했습니다.

영업이익은 9억 4,100만 달러를 기록하며 예상치의 두 배에 달했습니다.

영업이익률 역시 4.2%로 지난해 같은 기간보다 2.1% 포인트 올랐습니다.

일회성 비용 등을 제외한 조정 주당 순이익(EPS)도 0.41달러를 기록해 예상치(0.33달러)를 훌쩍 넘었습니다.

시장의 예측이 가장 크게 빗나간 곳은 현금흐름 부문이었습니다.

영업 활동으로 벌어들인 현금을 뜻하는 영업현금흐름은 39억 달러였습니다.

예상치(25억 달러)보다 무려 55%나 많은 규모였습니다.

특히 영업현금흐름에서 투자 비용을 뺀 잉여현금흐름은 14억 달러 흑자를 냈습니다.

월가는 애초에 16억 달러 적자를 예상했지만 결과는 정반대였습니다.

1분기 말 기준 현금성 자산 총액은 447억 달러로 전 분기 대비 7억 달러 늘었습니다.

스페이스 X 지분 확보에 20억 달러를 썼지만 탄탄한 재무 건전성을 지켜낸 것입니다.

이러한 호실적의 배경에는 여러 긍정적인 요인이 겹쳤습니다.

우선 자동차 부문에서 보증 및 관세와 관련해 2억 3,000만 달러 규모의 일회성 이익이 발생했습니다.

자율주행 소프트웨어(FSD)의 판매와 구독 증가도 한몫했습니다.

또한 원자재 가격 하락 덕분에 차량 1대당 제조 원가가 줄었고,

약 9억 달러에 달하는 유리한 환율 효과도 이익에 보탬이 되었습니다.

에너지 부문에서도

2억 5,000만 달러 이상의 관세 관련 일회성 이익이 발생하며

39.5%라는 역대 최고 수준의 매출 총이익률을 달성했습니다.

물론 수익성을 깎아내린 요인도 있었습니다.

AI 연구개발 투자와 CEO 보상 플랜에 따른 주식보상비용이 늘었고,

규제 크레디트(탄소배출권) 매출이 감소하면서 이익 규모가 줄었습니다.

테슬라가 보유한 비트코인의 평가손실, 그리고 내부거래에서 발생한 환율 손실도 순이익을 갉아먹는 원인이 되었습니다. 규제 크레디트를 뺀 조정 기준 자동차 매출 총이익률은 17.9%에서 19.2%로 올랐지만, 고금리 여파로 인한 금융 비용과 관세 부담은 여전히 제조 원가를 압박하고 있었습니다.

이와 관련해 바이바브 타네자 CFO는

“에너지 부문에서 달성한 역대 최고 마진은 상당 부분 일회성 요인 덕분”

이라고 선을 그었습니다.

실제로 이번 분기 실적에서 일회성 이익이 차지한 비중은 매우 컸습니다.

따라서 앞으로는 이러한 일회성 요인을 제외하더라도

테슬라가 본업에서 얼마나 꾸준히 수익을 창출할 수 있는지가

시장에서 가장 중요한 관전 포인트가 될 전망입니다.

그렇다면 일회성 요인을 걷어낸 테슬라의 ‘본업’은 지금 어떤 모습일까요?

그 실마리는 차량 생산·인도 실적과 빠르게 성장하는 FSD 사업에서 찾을 수 있습니다.

2. FSD 구독자 128만 명, 1년 새 51% 급증…”자동차는 수단, FSD가 본업”

이번 분기 테슬라의 총생산량은 40만 8,386대에 달했습니다.

지난해 같은 기간보다 13% 증가한 수치였습니다.

차량 인도량은 35만 8,023대로 6% 늘었습니다.

이로써 테슬라의 누적 인도량은 920만 대를 돌파했습니다.

특히 유럽의 핵심 시장인 프랑스와 독일에서의 성과가 두드러졌습니다.

이 두 국가의 인도량은 직전 분기 대비 150% 이상 증가했습니다.

분기 말 기준 주문 잔고 역시 약 2년 만에 최고치를 기록했습니다.

최근 유가가 상승하기 전부터 이미 차량 수요가 반등했다는 점은 매우 긍정적이었습니다.

주요 생산 거점인 독일 기가 베를린은 1분기에만 6만 1,000대 이상을 생산하며 역대 최고치를 경신했습니다.

현재 테슬라의 가장 큰 과제는 ‘수요 부진’이 아닌