Netflix, 역대급 실적에도 주가 8% 급락…시장이 외면한 이유

글로벌 스트리밍 시장의 선두 주자인 넷플릭스(티커: NFLX)가 2026 회계연도 1분기 실적을 발표했습니다. 넷플릭스는 이번 분기 매출, 영업이익, 잉여현금흐름 등 주요 재무 지표에서 지난해 같은 기간보다 큰 폭의 성장을 기록했습니다. 월드 베이스볼 클래식(WBC)을 비롯한 라이브 중계가 흥행했고, 광고와 게임 부문도 꾸준히 성장한 덕분입니다.

글로벌 스트리밍 시장의 선두 주자인 넷플릭스(티커: NFLX)가 2026 회계연도 1분기 실적을 발표했습니다.

넷플릭스는 이번 분기 매출, 영업이익, 잉여현금흐름 등 주요 재무 지표에서 지난해 같은 기간보다 큰 폭의 성장을 기록했습니다

월드 베이스볼 클래식(WBC)을 비롯한 라이브 중계가 흥행했고, 광고와 게임 부문도 꾸준히 성장한 덕분입니다. 또한, 워너브라더스 디스커버리와의 인수 협상 무산으로 받은 위약금이 일회성 수익으로 반영되었습니다

하지만 이러한 호실적에도 시장의 반응은 차가웠습니다.

실적 발표 직후 시간 외 거래에서 넷플릭스 주가는 8% 이상 급락했습니다.

2분기 매출 전망치가 시장의 기대치를 밑돌아 실망감을 안겼기 때문입니다.

여기에 공동 창업자인 리드 헤이스팅스가 이사회에서 물러난다는 소식까지 겹치며 경영 불확실성에 대한 우려를 키웠습니다.

본지는 넷플릭스의 공시 자료와 실적 발표 콜 내용에 기반해 정리하고 분석했습니다.

1분기 매출 16%↑· EPS 86% 급증…”견조한 성장세 지속”

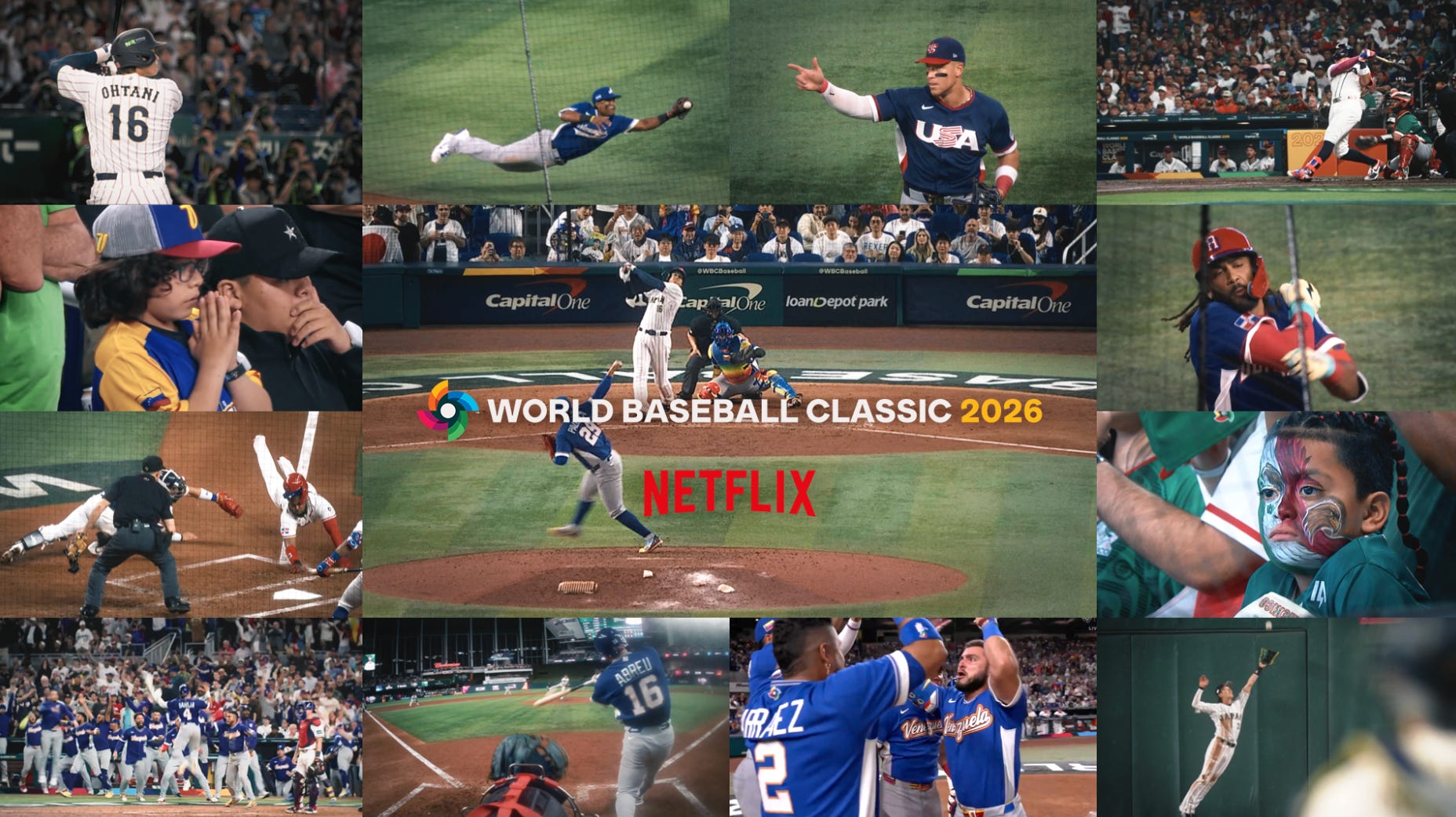

WBC 일본 독점 중계로 3,140만 시청…”역대 최대 야구 스트리밍”

올해 광고 매출 목표 ‘두 배’ 상향…30억 달러 시대 연다

그럼 오늘 글을 시작하겠습니다.

1. 분기 매출 16%↑· EPS 86% 급증…”견조한 성장세 지속”

넷플릭스는 이번 분기

매출 122억 5,000만 달러(약 18조 4,200억 원)를 기록했습니다.

전년 동기 대비 16.2% 증가한 수치로, 환율 효과를 제외하더라도 14% 성장했습니다.

예상보다 가입자가 크게 늘고 환율 흐름이 유리하게 작용해 기존 목표치도 소폭 웃돌았습니다.

이번 분기 영업이익은 39억 6,000만 달러(약 5조 9,600억 원)로 전년 동기 대비 18% 증가했습니다.

영업이익률은 32.3%로 1년 전보다 0.6% 포인트 상승하며 탄탄한 수익성을 입증했습니다.

이번 실적에서 가장 눈에 띄는 지표는 희석 주당 순이익(EPS)였습니다.

이번 분기 주당 순이익은 1.23달러로 지난해 같은 기간(0.66달러)보다 86%나 급증했습니다.

회사가 사전에 제시한 목표치(0.76달러)를 크게 웃도는 성과입니다.

다만 이 수치는 2025년 11월에 진행된 10대 1 주식 분할을 소급 적용해 계산했다는 점도 고려해야 할 요소였습니다.

EPS가 급등한 건 본업 성과가 아니라 일회성 수익 덕분입니다.

워너브라더스 디스커버리(WBD) 인수 협상이 무산되면서

받은 위약금 28억 달러가 ‘이자 및 기타 수익’으로 잡혔습니다.

이번 분기 영업이익 자체는 기존 목표치에 부합하는 수준이었습니다. 하지만 이 막대한 위약금 덕분에 순이익은 52억 8,000만 달러(약 7조 9,400억 원)까지 치솟았습니다. 잉여현금흐름(FCF) 역시 50억 9,000만 달러로 1년 전(26억 6,000만 달러)보다 두 배 가까이 늘었습니다.

이러한 호실적에 힘입어 넷플릭스는 2026년 연간 잉여현금흐름 목표치를 110억 달러에서 125억 달러로 상향 조정했습니다.

지역별 성장세도 뚜렷했습니다. 환율 변동 효과를 제외한 성장률을 살펴보면

아시아·태평양(APAC)이 19%로 가장 높았습니다.

그 뒤를 라틴아메리카(LATAM) 18%,

미국·캐나다(UCAN) 14%, 유럽·중동·아프리카(EMEA) 12%가 이었습니다.

전 세계 모든 지역에서 고른 성장을 보인 셈입니다.

하지만 시장의 우려는 2분기 전망에서 불거졌습니다.

넷플릭스가 제시한 2분기 매출 목표는 125억 7,400만 달러.

월스트리트의 기대치인 126억 4,000만 달러에 미치지 못하는 수치였습니다.

게다가 2분기는 1년 중 콘텐츠 상각비가 가장 크게 늘어나는 시기입니다.

이에 따라 2분기 영업이익률은 지난해 같은 기간(34.1%)보다 하락한 32.6%에 머물 전망입니다.

스펜서 뉴먼 CFO는 연간 실적 가이던스가 훼손된 것은 아니라고 선을 그었습니다.

연간 매출 전망(507억~517억 달러)과 영업이익률 목표(31.5%)는 기존대로 유지한다는 입장입니다.

그는 WBD 인수 관련 비용은 줄었지만,

원래 2027년에 반영할 예정이던 비용 일부를 2026년으로 앞당겨 처리했다고 밝혔습니다.

결과적으로 전체 연간 비용 규모에는 큰 차이가 없다고 설명했습니다.

그렇다면 이처럼 탄탄한 실적을 뒷받침한 원동력은 무엇이었을까요?

숫자 너머에는 넷플릭스의 치밀한 콘텐츠 전략이 자리하고 있었습니다.

2. WBC 일본 독점 중계로 3,140만 시청…”역대 최대 야구 스트리밍”

눈에 띄게 개선된 재무 지표의 배경에는 넷플릭스의 콘텐츠 전략이 있었습니다.

이번 분기 가장 돋보인 성과는