결제를 넘어 금융 슈퍼 앱으로: 클라르나 (Klarna) IPO 신청 서류 전격 해부!

지난 10일(수)부터 뉴욕증권거래소에서 거래를 기록한 핀테크 기업 클라르나 본지는 그동안 SEC 제출 서류를 바탕으로 상장 기업들의 사업모델과 전략을 전해드린 바 있습니다. 오늘은 클라르나 (티커: KLAR)에 대한 이야기를 전해드리고자 합니다. 우선 클라르나의 2024 회계연도 실적은 아래와 같았습니다.

지난 10일(수)부터 뉴욕증권거래소에서 거래를 기록한 핀테크 기업 클라르나

본지는 그동안 SEC 제출 서류를 바탕으로 상장 기업들의 사업모델과 전략을 전해드린 바 있습니다.

오늘은 클라르나 (티커: KLAR)에 대한 이야기를 전해드리고자 합니다.

우선 클라르나의 2024 회계연도 실적은 아래와 같았습니다.

총매출: 28.11억 달러 (전년 대비 24% 증가), 이중 세부 매출은 아래와 같았습니다.

거래 및 서비스 수익: 21억 3,600만 달러 (전년 대비 20.8% 증가)

이자 수익: 6억 7,500만 달러 (전년 대비 32.9% 증가)

수익성 지표는 아래와 같았습니다.

영업손실: 1억 2,100만 달러 (전년 대비 63% 개선)

조정 영업이익: 1억 8,100만 달러 (전년 대비 466% 개선)

당기순이익: 2,100만 달러 (전년 대비 109% 개선, 흑자 전환)

거래 마진: 12억 1,700만 달러 (전년 대비 12% 증가)

여기서 거래 마진이란

총 수익에서 처리 및 서비스 비용, 소비자 신용 손실, 자금 조달 비용 등

총 거래 비용을 차감한 개념으로 클라르나의 실질적인 수익성을 보여주는 핵심 지표입니다.

그렇다면 클라르나는 어떻게 사업을 영위하고 있을까요?

본지는 이 상장 신고서 내용을 아래와 같이 정리했습니다.

클라르나의 BNPL 혁신: 신용 위험 0.47%로 전통 금융을 재정의하다

클라르나의 다각화된 수익 모델 분석: 결제를 넘어 은행과 광고까지

'결제'를 넘어 '금융 슈퍼 앱'으로: 클라르나의 4대 성장 전략

성장통 겪는 클라르나: 규제, 내부통제, 신용 리스크 분석

이 내용을 중심으로 오늘 글을 시작하겠습니다.

1. 클라르나의 BNPL 혁신: 신용 위험 0.47%로 전통 금융을 재정의하다

클라르나의 주요 사업 지표를 살펴보면, 그 규모와 영향력이 눈에 띕니다.

클라르나는

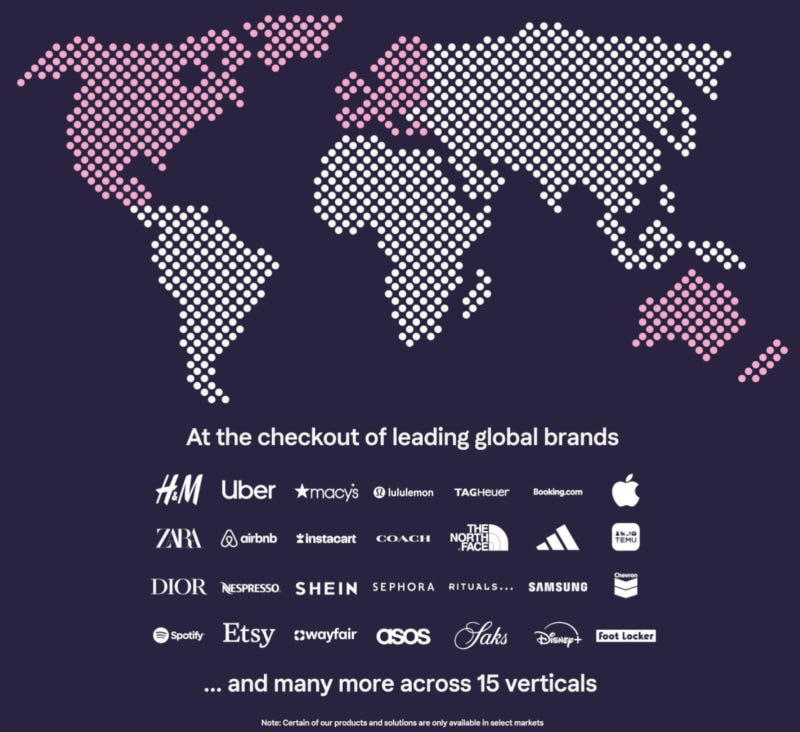

전 세계 26개국에 서비스를 제공 중입니다.

월간 활성 사용자 수는 9,300만 명에 달하는 반면

67.5만 명 이상의 판매자로 구성된 방대한 생태계를 보유 중입니다.

참고로 지난해 기준 총 거래액은 1,050억 달러에 달했습니다.

이 수치는 2023년보다 14% 증가한 수치였습니다.

클라르나가 제공하는 결제 옵션은 크게 3가지입니다.

Pay in Full: 즉시 결제

Buy Now Pay Later: 즉시 결제하고 나중에 납부

Fair Financing: 할부 결제

참고로 할부의 경우 전체 거래 중 99%가 무이자로 처리되었습니다.

클라르나의 역사는 약 20년가량 됩니다. 그리고 그 발전은 불신을 신뢰로 바꾸면서 이뤄졌습니다.

2005년 당시에는 e 커머스의 초기 단계였습니다.

당시 클라르나는 Buy Now Pay Later 출시하면서,

소비자들이 상품을 받은 후에 결제하도록 보장하는 새로운 신용 접근 방식을 만들어냅니다.

여기에 더해 2018년에는 클라르나 카드 그리고 클라르나 앱 등 서비스를 확대했습니다.

클라르나 플랫폼의 핵심은 소비자와 판매자를 직접 연결하는 네트워크에 있습니다.

클라르나가 기존 사업자들과 차별화하는 부분이기도 했습니다.

이를 통해 클라르나는 더 나은 데이터를 확보할 수 있었으며,

기존 유사 서비스 제공 업체 대비 비용 우위를 제공할 수 있었습니다.

클라르나는

세계 생태계에 걸쳐 다양한 금융 서비스 및 상거래 조직들과 연결하고 있으며

단일 API를 통해 판매자들이 클라르나 네트워크에 연결하여

거의 실시간으로 전 세계 수백만 소비자에게 접근할 수 있도록 하고 있었습니다.

시장 침투율이 성공을 증명하고 있었습니다.

가장 성숙한 시장인 스웨덴에서는 성인의 약 82%가 ‘24년 클라르나를 사용 중이며

미국 내에서는 주요 시장 내 상위 100개 판매자 중 44%가 클라르나를 결제 처리로 활용 중이었습니다.

특히 전체 상위 판매자 중 66%가 클라르나 네트워크를 광고 게재 채널로 활용 중이기도 했습니다.

여기서 주목할 만한 점은 클라르나의 신용 심사 역량이었습니다. 2024년을 기준으로 평균 하루 290만 건의 거래에서 발생하는 독점 데이터를 활용하여 실시간으로 모든 거래를 심사 중이었습니다.

이러한 완전히 자동화된 프로세스를 통해 몇 초 만에 신용 심사 결정을 내릴 수 있었습니다.

참고로 2024년 소비자 신용 손실은 GMV의 0.47%에 불과했습니다

스웨덴 내 주요 경쟁사들의 평균 3.7%에 달하고

미국 내 커머셜 뱅크의 평균인 0.77%보다 현저히 낮은 수치이기도 했습니다.

참고로 클라르나의 접근 방식은 기존 신용카드와 뚜렷한 차이를 보이고 있었습니다.

클라르나 이용자 한 명이 갚아야 할 돈은 평균 87달러(약 9만 원)에 불과하지만,

미국 신용카드 사용자의 평균 빚은 약 6,730달러(약 670만 원)에 달했습니다.

또한, 돈을 빌리는 기간도 평균 40일 정도로 매우 짧은데,

이는 일반 북유럽 은행의 5년 이상,

미국 개인 은행 대출의 평균 2.9년과 비교하면 아주 대조적입니다.

이처럼 돈을 짧은 기간만 빌려주는 방식은 클라르나가 시장 변화에 민첩하게 반응하고,

돈을 떼일 위험(신용 위험)을 효과적으로 관리할 수 있게 하는 핵심 비결이기도 했습니다.

실제로 클라르나 소비자들은 신용도가 매우 높아, 2024년에는 이용자의 99%, 즉 100명 중 99명이 제때 돈을 잘 갚았습니다.

그렇다면 클라르나의 수익 구조는 구체적으로 어떻게 될까요?

다음 부분에서 좀 더 자세히 살펴보겠습니다.

2. 클라르나의 다각화된 수익 모델 분석: 결제를 넘어 은행과 광고까지

클라르나의 매출원은 크게

거래 및 서비스 매출

그리고 이자 매출로 나뉘고 있었습니다.

우선 거래 및 서비스 매출은 전체 매출 기준 76%를 차지하고 있었습니다.

좀 더 구체적으로 살펴보면 클라르나는 판매자로부터 수수료를 받으면서 매출을 일으키고 있었습니다.

그럼 판매자들은 왜 돈을 낼까요? 클라르나를 활용할 경우 소비자들은