Arm, '설계도 회사'의 탈피…칩 직판· AI 에이전트·생태계로 5년 내 매출 5배 노린다

Arm Holdings(이하 “Arm”)가 2026 회계연도 4분기 및 연간 실적을 발표했습니다. 분기와 연간 매출 모두 회사 설립 이래 가장 높은 수치를 기록했으며, 상장 이후 3년 연속 20%대 성장률을 이어갔습니다. 다만 이번 발표에서 시장의 시선이 더 쏠린 곳은 매출 규모가 아니었습니다.

Arm Holdings(이하 “Arm”)가 2026 회계연도 4분기 및 연간 실적을 발표했습니다.

분기와 연간 매출 모두 회사 설립 이래 가장 높은 수치를 기록했으며,

상장 이후 3년 연속 20%대 성장률을 이어갔습니다.

다만 이번 발표에서 시장의 시선이 더 쏠린 곳은 매출 규모가 아니었습니다.

Arm이 직접 설계한 데이터센터용 칩 ‘Arm AGI CPU’에 대한 수요가

출시 6주 만에 두 배로 늘면서,

반도체 설계도(IP)를 판매하던 회사에서

이제는 칩을 직접 만들어 파는 회사로 사업 모델이 확장되는 그 모습이었습니다.

본지는 Arm의 공시 자료와 어닝콜 내용을 아래와 같이 정리하고, 분석했습니다.

숫자보다 주목할 것은 따로 있다…’매출 출처’가 달라지고 있다

“우리 칩, x86보다 2배 빠르고 100억 달러 싸다”…인텔· AMD에 정면 도전

“AI 에이전트 시대, CPU 코어 수요 4배 폭증”… ARM이 가장 크게 웃는 이유

이 내용을 중심으로 오늘 글을 시작하겠습니다.

1. 숫자보다 주목할 것은 따로 있다…’매출 출처’가 달라지고 있다

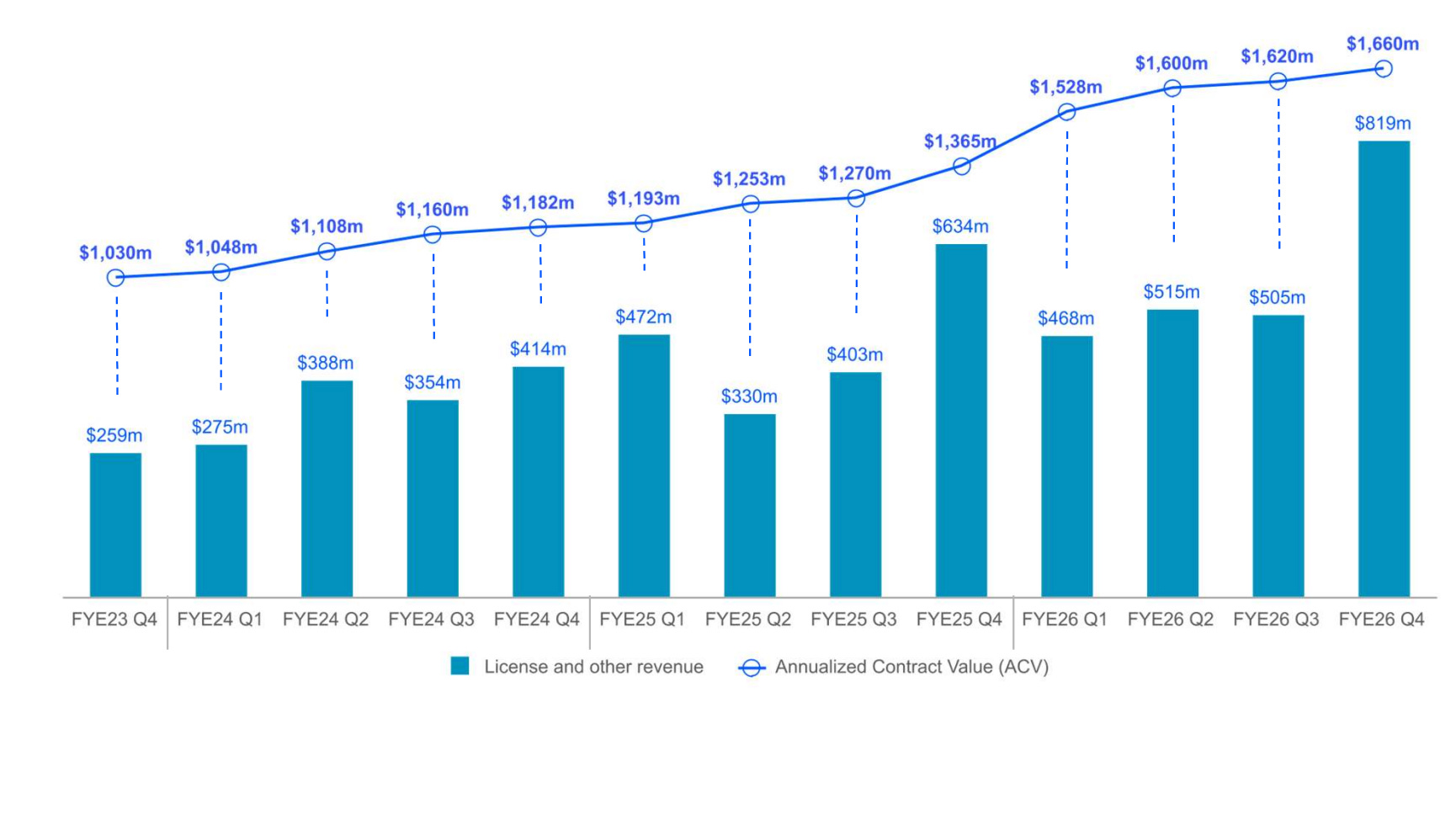

이번 분기 Arm의 매출은

14억 9,000만 달러로 1년 전보다 20% 늘었습니다.

직전 분기 최고치인 약 2억 5,000만 달러를 웃도는 사상 최대 규모로,

회사가 미리 제시한 전망치 중간값도 넘어섰습니다.

매출 구성을 보면 라이선스 매출이 8억 1,900만 달러로 29% 증가했습니다.

인도네시아 정부와 맺은 AI 기술 장기 계약,

스마트폰·데이터센터 네트워크용 차세대 컴퓨트 서브시스템(CSS) 라이선스 등

대형 계약이 매출 증가를 이끌었습니다.

이 가운데 소프트뱅크 기술 라이선스·설계 서비스 계약에서 들어온 금액은 2억 달러로 직전 분기와 같았습니다.

라이선스 매출의 흐름을 가늠하는 지표인 연간 계약 가치(ACV)도 22% 늘어난 16억 6,000만 달러를 기록했습니다.

로열티 매출은 11% 늘어난 6억 7,100만 달러로 4분기 기준 사상 최고치였습니다.

로열티는 다른 회사가 ARM 기술을 활용해 만든 칩을 판매할 때마다 ARM이 받는 수수료를 말합니다.

특히 클라우드 AI 데이터센터에서 발생한 로열티가 1년 만에 두 배 이상 늘었고,

스마트폰 같은 엣지 AI와 자율주행·로보틱스 분야인 피지컬 AI도 고르게 기여했습니다.

수익성도 양호했습니다.

일회성 비용을 제외한 비 GAAP 기준으로 매출 총이익률은 98.3%, 영업이익률은 49.1%(영업이익 7억 3,100만 달러)였습니다. 일회성 비용까지 모두 반영한 GAAP 기준 영업이익은 4억 3,800만 달러, 영업이익률은 29.4%였습니다.

비 GAAP 순이익은 6억 4,100만 달러, 비 GAAP 주당 순이익(EPS)은 분기 기준 사상 최고치인 0.60달러였습니다.

연간 기준으로는 매출이 23% 늘어난 49억 2,000만 달러를 기록했습니다.

로열티는 26억 1,300만 달러(+21%),

라이선스는 23억 700만 달러(+25%)였습니다.

비 GAAP EPS는 연간 기준 사상 최고인 1.77달러로 집계됐습니다.

탄탄한 실적은 그 자체로도 의미가 있지만,

이번 발표에서 시장의 관심이 더 쏠린 부분은 매출의 출처가 바뀌고 있다는 점입니다.

2. “우리 칩, x86보다 2배 빠르고 100억 달러 싸다”…

인텔· AMD에 정면 도전

이번 분기 가장 주목할 변화는