AI 거품론이 무성하다. TSMC는 투자를 더 키웠다.

AI는 거품일까요? 세계 최대 반도체 위탁 생산(파운드리) 기업인 TSMC가 2026년 2분기 실적을 발표했습니다. 이번 분기 TSMC는 순 매출 402억 달러를 기록했습니다. 전분기 대비 12.0%, 1년 전 대비 33.7% 증가한 수치입니다.

AI는 거품일까요?

세계 최대 반도체 위탁 생산(파운드리) 기업인 TSMC가 2026년 2분기 실적을 발표했습니다.

이번 분기 TSMC는 순 매출 402억 달러를 기록했습니다.

전분기 대비 12.0%, 1년 전 대비 33.7% 증가한 수치입니다.

순이익은 223억 6,000만 달러로 전 분기 대비 23.4%, 전년 동기 대비 77.4% 급증했고,

미국 예탁증서(ADR) 기준 주당 희석 순이익(EPS)은 4.31달러였습니다.

참고로 TSMC는 2025년 기준

305개의 공정 기술을 운용하며 534개 고객사를 위해 1만 2,682개 제품을 생산하는 기업으로,

1987년 설립 이래 파운드리 분야 1위 지위를 유지해 오고 있습니다.

본지는 TSMC의 실적 공시 자료와 어닝콜 내용을 아래와 같이 정리하고 분석했습니다.

스마트폰 시대 저물고 HPC 시대 온다, 반도체 수익성 재편의 신호

2나노 램프업 비용, 3분기 이익률 3~4% 포인트 끌어내릴 듯

2나노 다음은 A14… TSMC, 2028년 양산 목표 공개

이 내용을 중심으로 글을 시작하겠습니다.

1. 스마트폰 시대 저물고 HPC 시대 온다, 반도체 수익성 재편의 신호

이번 분기 성장을 이끈 것은 고성능 컴퓨팅(HPC) 부문이었습니다.

HPC는 AI 칩과 서버용 반도체처럼 고성능 컴퓨터에 들어가는 반도체를 통칭하는데,

2분기 순 매출의 66%를 차지하며 전분기 대비 20% 성장했습니다.

스마트폰 부문은 22%로 여전히 비중이 크지만 전 분기보다 4% 줄었습니다.

나머지는 사물인터넷(IoT) 5%(전 분기 대비 +4%),

차량용 4%(+15%), 디지털 소비자 가전(DCE) 1%(+5%), 기타 2%(+5%) 순이었습니다.

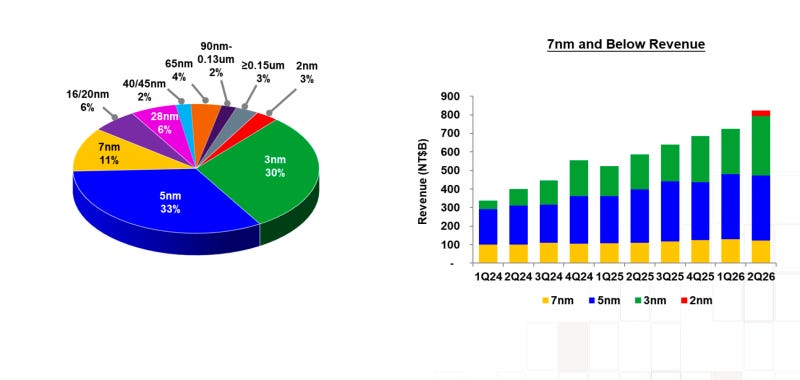

공정별 구성도 첨단 기술 쪽으로 쏠렸습니다.

반도체는 회로 선폭이 좁을수록 성능이 높고 전력 소비가 적은데,

최신 2나노(N2) 공정이 처음으로 전체 매출의 3%를 차지했고,

3나노 30%, 5나노 33%, 7나노 11%가 뒤를 이었습니다.

7나노 이하 첨단 공정이 전체 웨이퍼 매출의 77%를 차지했습니다.

지역별로는

북미 고객 비중이 78%로 가장 컸고,

아시아·태평양 8%, 중국 6%, 일본 4%,

유럽·중동·아프리카(EMEA) 4% 순이었습니다.

중국 비중은 전분기 7%를 기록했으며, 1년 전 9%에서 계속 낮아지는 추세였습니다.

첨단 공정 중심으로 매출이 늘면서 수익성 지표도 일제히 개선됐습니다.

매출 총이익률은 67.7%로 전 분기보다 1.5% 포인트, 1년 전보다 9.1% 포인트 상승했습니다.

매출 총이익률은 참고로 제조원가를 빼고 남은 이익이 매출에서 차지하는 비율로, 높을수록 제조 효율이 좋다는 뜻입니다.

웬델 황 수석 부사장 겸 CFO는 이익률 개선의 배경으로

원가 절감 노력과 소폭 상승한 공장 가동률을 꼽으면서,

해외 공장에서 발생하는 추가 비용이 이를 일부 상쇄했다고 설명했습니다.

마지막으로 웨이퍼 출하량은 12인치 기준 433만 6,000장으로 전분기 대비 3.9%, 1년 전 대비 16.6% 늘었습니다. HPC 중심의 수요 확대와 첨단 공정 비중 상승이 매출과 수익성을 함께 끌어올린 분기였던 셈입니다.

그렇다면 이렇게 벌어들인 돈은 재무구조와 현금흐름에 어떻게 반영될까요?

이번 분기 TSMC의 재무 상태 지표는 안정적인 수준을 유지했습니다.

2분기 말 현금과 유가증권 합계는 약 1,113억 달러였고,

빌린 돈을 뺀 순현금은 약 786억 8,000만 달러로 전 분기보다 50억 6,000만 달러 늘었습니다.

단기 상환 능력을 보여주는 유동비율은 2.5배였고, 순운전자본은 약 857억 달러였습니다.

판매 대금을 회수하는 데 걸리는 기간(매출채권 회수 기간)은 3일 늘어난 29일,

재고가 판매로 이어지기까지 걸리는 기간(재고 보유 기간)은 7일 늘어난 87일이었습니다.

재고 기간이 길어진 것은 주로 2나노 공정의 생산 확대(램프업)에 대비해 재고를 쌓았기 때문입니다.

투자활동으로는 약 156억 달러가 순유출됐는데 대부분 설비 구매였고,

재무활동으로는 2025년 3분기분 현금배당 약 49억 2,000만 달러 지급을 포함해

약 58억 4,000만 달러가 나갔습니다.

그 결과 분기 말 현금 잔액은 약 31억 2,000만 달러 늘어난 약 992억 달러가 됐습니다.

영업으로 번 돈에서 설비투자를 뺀 잉여현금흐름(FCF)은

약 91억 달러로 전 분기(약 110억 달러)보다 19억 3,000만 달러 줄었는데,

설비투자 증가폭이 영업 현금 증가폭을 앞질렀기 때문입니다.

2. 2나노 램프업 비용, 3분기 이익률 3~4% 포인트 끌어내릴 듯

다만 다음 분기 전망에 따르면 TSMC의 성장에 대한 기대감과 부담을 모두 확인할 수 있었습니다.

TSMC 측이