"AI 인프라, 클라우드보다 큰 시장"…오라클은 왜 700억 달러를 미리 쏟아붓나

오라클(티커: ORCL)이 2026 회계연도 4분기 및 연간 실적을 발표했습니다. 오라클의 회계연도는 매년 6월부터 이듬해 5월까지입니다. 이번 발표에 따르면, 오라클은 4분기와 연간 모두 역대 최대 실적을 달성했습니다. AI 데이터센터 투자가 전방위로 확대되면서, 인프라형 클라우드(IaaS) 사업이 이번 실적을 견인한 것으로 분석됩니다.

오라클(티커: ORCL)이 2026 회계연도 4분기 및 연간 실적을 발표했습니다.

오라클의 회계연도는 매년 6월부터 이듬해 5월까지입니다.

이번 발표에 따르면, 오라클은 4분기와 연간 모두 역대 최대 실적을 달성했습니다.

AI 데이터센터 투자가 전방위로 확대되면서,

인프라형 클라우드(IaaS) 사업이 이번 실적을 견인한 것으로 분석됩니다.

본지는 오라클의 공식 공시 자료와 어닝콜 내용을 바탕으로 핵심 지표를 정리하고 분석했습니다.

온 프레미스는 줄고 클라우드는 폭증…분기 매출 192억 달러로 역대 신기록

쌓이는 수주, 빨라지는 전환…오라클 “AI 인프라, 클라우드보다 큰 시장 온다”

부채·주식·고객 선불금으로 400억 달러 조달…오라클, AI 인프라 ‘삼각편대’ 자금전략

1년에 AI 에이전트 1,000개…오라클, 소프트웨어 전 사업에 AI 내재화

이 내용을 중심으로 오늘 글을 시작하겠습니다.

1. 온 프레미스는 줄고 클라우드는 폭증…

분기 매출 192억 달러로 역대 신기록

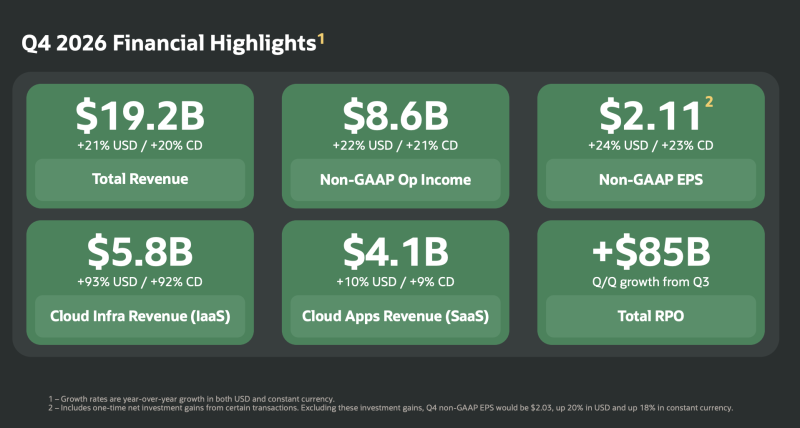

오라클의 4분기 총매출은

전년 동기 대비 21% 증가한 192억 달러를 기록하며 분기 기준 사상 최대치를 달성했습니다.

환율 변동 효과를 제외한 고정 환율 기준으로도 20% 증가한 수치입니다.

성장의 견인차는 클라우드 인프라 매출이었습니다.

클라우드 인프라 매출은 전년보다 93% 급증한 58억 달러를 기록했으며,

이 가운데 CPU와 GPU 인프라 매출만 119% 늘어난 48억 달러에 달했습니다.

클라우드 애플리케이션(SaaS) 매출도 10% 증가한 41억 달러를 기록했습니다.

두 부문을 합산한 클라우드 전체 매출은 47% 증가한 99억 달러였습니다.

연간 총매출 역시 전년 대비 17% 증가한 674억 달러를 기록하며 사상 처음으로 670억 달러를 돌파했습니다.

이 중 연간 클라우드 매출은 39% 증가한 340억 달러를 기록했습니다.

세부적으로는 인프라 부문이 77% 늘어난 181억 달러,

애플리케이션 부문이 11% 늘어난 159억 달러를 차지했습니다.

반면 모든 사업 부문이 성장한 것은 아닙니다.

기업이 자체 서버에 설치해 사용하는

기존 온 프레미스 소프트웨어 매출은 4분기 68억 달러,

연간 기준으로는 1% 감소한 245억 달러를 기록했습니다.

오라클 경영진은 고객들이 기존 자체 설치형 소프트웨어에서 클라우드로 전환하는 흐름이 반영된 결과라고 설명했습니다. 기타 부문을 보면 서비스 매출은 4분기 15억 달러(13% 증가), 연간 57억 달러(10% 증가)를 기록했습니다. 하드웨어 매출은 4분기 9억 달러(9% 증가), 연간 31억 달러(5% 증가)로 집계되었습니다.

외형 성장과 함께 수익성도 크게 개선되었습니다.

4분기 영업이익은 미국 회계기준(GAAP)으로 전년 동기 대비 20% 증가한 61억 달러였습니다.

일회성 항목 등을 조정한 비 GAAP 기준으로는 22% 증가한 86억 달러를 기록했으며,

비 GAAP 영업이익률은 45%에 달했습니다.

주당 순이익(EPS)은

GAAP 기준 1.45달러(21% 증가),

비 GAAP 기준 2.11달러(24% 증가)를 기록했습니다.

다만 비 GAAP 주당 순이익에는 앰페어 칩 사업 매각과 블룸 에너지 주식인수권(워런트) 관련 일회성 투자 이익이 포함되어 있었습니다.

한편 연간 매출 총이익률은 경영진이 예전에 예고했던 대로 약 5% 포인트 하락했습니다.

인프라 매출 비중이 빠르게 커지고 데이터센터 구축 투자가 늘어난 영향 때문이었습니다.

하지만 오라클은 운영비용을 절감해 수익성 하락을 상당 부분 만회했습니다.

힐러리 맥슨 CFO는

“ 데이터센터 가동을 확대하면서 매출 총이익률이 일부 하락했으나,

판매비와 마케팅비 등 운영비용을 효율화해 이를 상쇄했다 “

라고 밝혔습니다.

이처럼 오라클이 사상 최대 실적을 기록한 가운데,

향후 매출의 가늠자가 되는 수주 지표는 이보다 훨씬 가파른 성장세를 보였습니다.

2. 쌓이는 수주, 빨라지는 전환…

오라클 “AI 인프라, 클라우드보다 큰 시장 온다”

계약은 맺었지만 아직 매출로 잡히지 않은 금액,

즉 잔여 이행 의무(RPO)는 4분기 말 기준 6,380억 달러를 기록했습니다.

이는 1년 전보다 363%나 급증한 수치입니다.

직전 분기인 5,530억 달러와 비교해도 한 분기 만에 850억 달러가 더 쌓였습니다.

힐러리 맥슨 CFO는

이 가운데 약 12%가 앞으로 1년 안에 매출로 인식될 것이라고 설명했습니다.

추가로 30~40%는 13개월에서 36개월 사이에 매출로 잡힐 전망입니다.

수주액이 실제 매출로 바뀌는 속도 역시 앞으로 여러 분기에 걸쳐 점점 빨라질 것으로 내다봤습니다.

수주가 급증한 배경에는 계약 방식의 변화가 자리하고 있었습니다.

클레이 마가이어크 공동 대표에 따르면,