구글 AI 풀스택 전략, 실적으로 증명됐다…매출 22%·클라우드 63% 성장

알파벳이 2026 회계연도 1분기 실적을 발표했습니다. 매출은 1,098억 9,600만 달러로 전년 동기(902억 3,400만 달러)보다 22% 늘어난 역대 최대 규모이며, 환율 영향을 빼도 19% 성장했습니다. 알파벳 측은 11분기 연속 두 자릿수 성장세라는 점을 강조했습니다.

알파벳이 2026 회계연도 1분기 실적을 발표했습니다.

매출은 1,098억 9,600만 달러로

전년 동기(902억 3,400만 달러)보다 22% 늘어난 역대 최대 규모이며,

환율 영향을 빼도 19% 성장했습니다.

알파벳 측은 11분기 연속 두 자릿수 성장세라는 점을 강조했습니다.

사업별로 보면

검색·클라우드·유튜브·구독 등 사실상 모든 사업 부문이 고르게 성장했으며

자체 설계한 AI 반도체부터 모델, 검색·클라우드·유튜브 같은 응용 제품까지

버티컬로 통합된 이른바 ‘AI 풀스택’ 전략이 실제 매출 성과로 이어지기 시작하는 모양새입니다.

본지는 알파벳의 실적 발표 콘퍼런스 콜 내용과 공시자료를 아래와 같이 정리하고 분석했습니다.

영업이익률 36%…순이익 81% 급증했지만 일회성 효과 빼면 ‘글쎄’

“1년 새 계약 두 배, 사용량은 45% 초과”…구글 클라우드에 몰리는 AI 수요

검색·유튜브·구독·광고 동시 성장… AI 효과 전방위 확인

올해 설비투자 최대 1,900억 달러로 상향…”2027년엔 더 늘린다”

이 내용을 중심으로 오늘 글을 시작하겠습니다.

1. 영업이익률 36%…순이익 81% 급증했지만 일회성 효과 빼면 ‘글쎄’

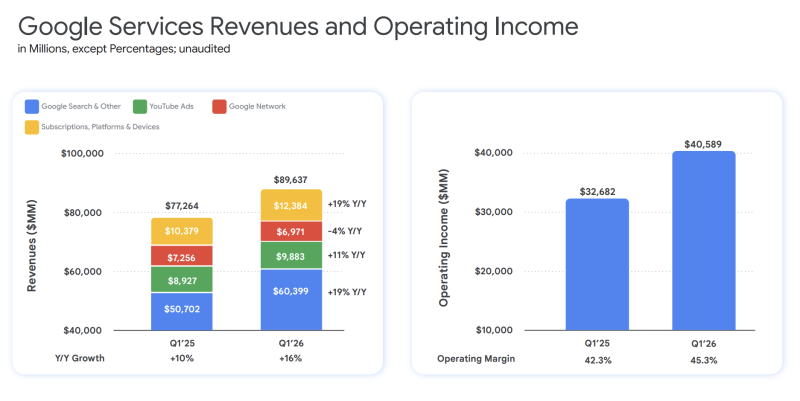

부문별로 보면 구글 서비스 매출이 16% 늘어난 896억 달러로 가장 큰 비중을 차지했습니다.

이 가운데 검색 광고가 19% 증가한 604억 달러,

구독·플랫폼·기기 매출도 19% 늘어난 124억 달러를 기록했습니다.

유튜브 광고는 11% 성장한 99억 달러였습니다.

반면 외부 사이트에 광고를 대신 배치하는 구글 네트워크 매출은 4% 줄어든 70억 달러에 그쳤습니다.

수익성 개선은 매출 증가보다 가팔랐습니다.

영업이익은 30% 증가한 397억 달러,

영업이익률은 36.1%로 전년 동기보다 2.2% 포인트 올랐습니다.

순이익은 626억 달러로 81% 급증했고, 주당 순이익은 2.81달러에서 5.11달러로 뛰었습니다.

다만 순이익 급증에는 일회성 요인이 크게 영향을 미쳤습니다.

알파벳이 지분을 보유한 비상장 기업 가치가 오르면서 발생한 평가이익이 핵심으로,

알파벳 측은 이 효과가 세금 반영 후 순이익을 287억 달러,

주당 순이익을 2.35달러 끌어올렸다고 밝혔습니다.

일회성 효과를 빼면 본업 수익성은 그보다 완만한 개선세였다는 뜻이기도 합니다.

다만 비용 부담은 빠르게 커지고 있습니다.

총비용은 18% 늘어난 702억 달러로,

항목별로 보면 연구개발비가 26%, 마케팅비가 23% 증가했습니다.

특히 AI 공동 연구개발이 중심인

Alphabet 공통 비용은 30억 달러에서 54억 달러로 78% 급증했습니다.

AI 인재 영입과 인프라 감가상각이 R&D 증가를 이끌었고,

마케팅비 증가는 Gemini 앱 마케팅 투자가 주된 원인이었습니다.

영업으로 벌어들인 현금은 458억 달러로 27% 늘었지만, 설비투자가 357억 달러로 두 배 이상 급증한 탓에 잉여현금흐름은 101억 달러에 그쳤습니다.

이런 비용 압력에도 매출 증가세가 가팔랐던 데는 환율 영향도 일부 작용했습니다.

1분기 매출에는 약 3% 포인트의 환율 순풍이 있었으나

2분기에는 1% 포인트 수준으로 축소될 것이라고 회사는 가이던스를 제시했습니다.

다만 환율 효과를 빼더라도 성장의 핵심 엔진은 따로 있었습니다.

2. “1년 새 계약 두 배, 사용량은 45% 초과”…구글 클라우드에 몰리는 AI 수요

이번 분기의 가장 뚜렷한 성장 동력은 구글 클라우드였습니다.

클라우드 매출은 200억 2,800만 달러로

전년 동기 대비 63% 늘어 처음으로 200억 달러를 넘어섰습니다.

수익성 측면에서 보면