매출 85%↑·CPU 진출 선언…질주하는 NVIDIA, 발목 잡는 세 가지 변수

엔비디아(티커: NVDA)가 2027 회계연도 1분기 실적을 발표했습니다. 이번 분기 엔비디아는 매출, 영업이익, 잉여현금흐름 등 주요 지표를 모두 역대 최고 수준으로 끌어올렸습니다. 총매출은 816억 달러로 전년 동기 대비 85%, 직전 분기 대비 20% 증가했습니다. 특히 전년 동기 대비 성장률은 3분기 연속 상승 폭을 키우고 있으며

엔비디아(티커: NVDA)가 2027 회계연도 1분기 실적을 발표했습니다. 이번 분기 엔비디아는 매출, 영업이익, 잉여현금흐름 등 주요 지표를 모두 역대 최고 수준으로 끌어올렸습니다.

총매출은 816억 달러로 전년 동기 대비 85%, 직전 분기 대비 20% 증가했습니다.

특히 전년 동기 대비 성장률은 3분기 연속 상승 폭을 키우고 있으며,

전 분기 대비 성장세 또한 14분기째 단 한 번의 꺾임 없이 이어지고 있습니다.

직전 분기보다 135억 달러 늘어난 매출 증가폭 역시 사상 최대 규모입니다.

수익성 측면에서도 괄목할 만한 성과를 거두었습니다.

순이익은 583억 달러를 기록하며 전년 동기(188억 달러) 대비 세 배 이상(211%) 급증했습니다.

잉여현금흐름 역시 직전 분기의 350억 달러를 훌쩍 뛰어넘는 490억 달러로 역대 최대치를 경신했습니다.

이러한 폭발적인 성장은 데이터센터 부문이 이끌었습니다.

엔비디아는 압도적인 실적을 발판으로 삼아 CPU 시장 진출이라는 새로운 도전에 나섰습니다.

다만 고속 성장의 이면에는 공급망 불안, 지정학적 갈등, 법적 리스크 등 잠재적인 위험 요소도 함께 심해지고 있습니다.

본지는 이번 분기 엔비디아의 공시 자료와 어닝콜 내용을 바탕으로 핵심 이슈를 정리하고 분석했습니다.

블랙웰 돌풍에 엔비디아 데이터센터 매출 ‘역대 최대’

엔비디아, GPU 넘어 CPU까지…반도체 판도 재편 신호탄

수요 꺾이면 부메랑…엔비디아, 천문학적 선제 투자의 ‘그림자’

이를 중심으로 오늘 글을 시작하겠습니다.

1. 블랙웰 돌풍에 엔비디아 데이터센터 매출 ‘역대 최대’

이번 분기 데이터센터 부문 매출은 752억 달러를 기록했습니다.

이는 전년 동기 대비 92%, 직전 분기 대비 21% 증가한 수치입니다.

블랙웰(Blackwell) 아키텍처가 대형 클라우드 기업, 클라우드 서비스 제공 업체(CSP)

주요 AI 모델 개발사 전반에 폭넓게 채택된 결과였습니다.

특히 GB300과 VL72 모델의 수요가 두드러졌습니다.

이들 고객사는 블랙웰 GPU를 적게는 수십만 개에서 많게는 수백만 개 단위로 누적 도입하며,

엔비디아 역사상 가장 빠른 제품 양산(램프업)을 이끌고 있었습니다.

실제로 마이크로소프트의 ‘페어워터’ 데이터센터는 수십만 대의 블랙웰 GPU를 탑재해 예정보다 일찍 가동을 시작했습니다. 아마존 웹서비스(AWS) 역시 올해 블랙웰과 루빈(Rubin) GPU를 합쳐 100만 개 이상 도입할 계획입니다.

네트워크 장비 분야의 성과도 돋보였습니다.

스펙트럼 X 이더넷 플랫폼 매출이 타 경쟁사 전체 실적을 합친 규모를 넘어섰고,

인피니밴드 매출은 1년 만에 4배 이상 급증했습니다.

이처럼 강력한 수요에 힘입어 올해 H100 임대 가격은 20%, A100 클라우드 서비스 가격은 약 15% 상승했습니다.

콜레트 크레스 CFO는

플랫폼의 뛰어난 범용성과 지속적인 소프트웨어 최적화 덕분에,

고객들은 GPU의 회계상 감가상각이 끝난 이후에도 해당 장비로 꾸준히 수익을 창출하고 있다고 밝혔습니다.

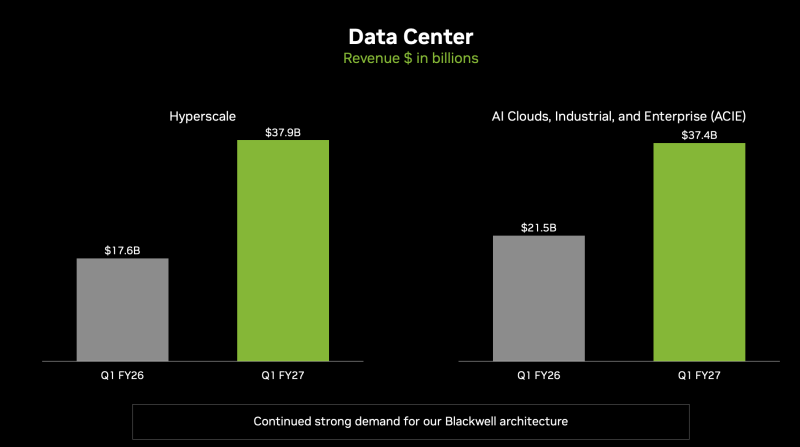

사업 규모가 커지고 구조가 복잡해짐에 따라, 엔비디아는 이번 분기부터 실적 보고 기준을 새롭게 개편했습니다.

전체 사업을 크게 ‘데이터센터’와 ‘엣지 컴퓨팅’ 두 축으로 나누고,

데이터센터는 다시 ‘하이퍼 스케일’과 ‘ACIE(AI 클라우드·산업·기업)’로 세분화했습니다.

집계 기준을 보면

하이퍼 스케일은 대형 퍼블릭 클라우드 및 소비자 대상 인터넷 기업의 매출을 의미하며,

ACIE는 다양한 산업과 국가에 구축되는 AI 전용 데이터센터 및 AI 팩토리 사업을 포괄합니다.

엣지 컴퓨팅에는 PC, 게임 콘솔, 워크스테이션, AI 기지국, 로보틱스, 자동차 등이 포함됩니다.

새 기준을 적용한 하이퍼 스케일 매출은

직전 분기 대비 12% 증가한 379억 달러, ACIE 매출은 31% 성장한 374억 달러를 기록했습니다.

특히 ACIE 내 AI 클라우드 매출은 1년 전보다 세 배 이상 급증했습니다.

전력 소모량 10메가 와트(MW) 이상의 파트너 데이터센터는

1년 만에 두 배 가까이 늘어 80곳을 돌파했고,

국가 단위의 소버린 AI(Sovereign AI) 인프라 매출 역시

전년 동기 대비 80% 이상 증가하며 약 40개국에서 구축이 진행 중입니다.

한편 엣지 컴퓨팅 부문 매출은 64억 달러로 직전 분기 대비 10%, 전년 동기 대비 29% 늘었습니다.

블랙웰 기반 워크스테이션 수요가 성장을 이끌었으나,

소비자용 제품은 메모리 및 시스템 가격 상승 여파로 수요가 소폭 감소했습니다.

로보틱스와 자율주행을 아우르는 ‘피지컬 AI’ 분야의 최근 12개월 누적 매출은 90억 달러를 돌파했으며, 엔비디아는 우버와 협력해 2028년까지 4개 대륙, 약 30개 도시에서 로보 택시 운영을 지원할 예정입니다.

젠슨 황 CEO는 이번 사업 구조 개편의 의미를 다음과 같이 설명했습니다.

“ AI가 적용되는 분야와 실행 방식, 운영 환경이 과거보다 훨씬 다양해졌다.

사업이 그만큼 크고 다채롭게 성장했기 때문에,

부문을 세분화해 사업 구조를 더 명확하게 보여드리고자 한다.

장기적으로는 ACIE에 속한 AI 네이티브 클라우드 분야가

하이퍼 스케일 부문보다 더 빠르게 성장할 것이다. “

그만큼 AI 인프라 수요의 무게 중심이 소수의 거대 클라우드 기업에서

산업, 기업, 그리고 국가 단위의 AI 전용 인프라로 이동하고 있다는

엔비디아의 전략적 판단이 반영된 결과였습니다.

2. 엔비디아, GPU 넘어 CPU까지…반도체 판도 재편 신호탄

데이터센터 수요의 외연이 이처럼 넓어지면서,

엔비디아는 GPU 한 축에만 머물지 않고

컴퓨팅 스택 전체로 사업 영역을 확장하겠다는 카드를 꺼냈습니다.

회사는 이번 실적 발표를 통해 2,000억 달러 규모로 추산되는 CPU 시장 진출을 공식화했습니다.

CPU는 컴퓨터의 두뇌 역할을 하는 핵심 반도체로,

그동안 인텔과 AMD의 x86 제품군이 주도해 온 영역입니다.

엔비디아는 ARM 기반의 맞춤형(커스텀) 코어를 적용한 ‘베라(Vera)’ CPU를 앞세워 이 시장에 뛰어들었습니다.

회사는 올해 베라 CPU의 단독 매출만 200억 달러에 이를 것으로 전망했습니다.

이는 루빈(Rubin) GPU와 묶어 판매하는 패키지 상품을 제외하고,

독립적으로 출하되는 물량만 계산한 수치입니다.

현재 대형 클라우드 기업(하이퍼스케일러) 및 시스템 제조업체들과 도입을 위한 협력을 진행 중입니다.

베라는 초기 설계 단계부터 루빈 GPU 및

초고속 연결 기술인 엔비링크(NVLink)와의 완벽한 통합을 염두에 두고 개발되었습니다.

그 결과 기존 x86 CPU와 비교해

코어당 성능은 최대 1.5배, 전력 대비 성능은 2배,

데이터센터 랙(Rack)당 탑재 밀도는 4배 더 높다는 것이 엔비디아의 설명이었습니다.

현재 엔비디아는 4가지 방향으로 베라를 활용할 계획입니다.

루빈 GPU와 결합한 패키지,

독립형 CPU,

CX9 네트워크 칩에 스토리지 소프트웨어를 더한 형태,

그리고 여기에 보안 및 기밀 컴퓨팅 소프트웨어까지 얹은 형태였습니다.

엔비디아가 이처럼 CPU 시장에 본격적으로 진입하는 배경에는